Maailmantalous selviytyi vuoden 2025 alkupuoliskon kauppamyllerryksestä, mutta tulevina vuosineljänneksinä nähdään pidemmän aikavälin vaikutusten leviäminen. Lokakuun 2025 Cofacen riskikatsauksessa analysoidaan globaalia dynamiikkaa ja keskitytään sosiaalisten ja poliittisten riskien voimakkaaseen kasvuun sekä Persianlahden maiden strategisiin haasteisiin.

Tässä yhteydessä Coface on tehnyt 5 muutosta maa-arvioihin (mukaan lukien 4 korotusta) ja 16 muutosta sektoriarvioihin (mukaan lukien 9 korotusta). Katso ne Yritysriskikoosteessa.

Avaintrendit

- Cofacen globaali kasvuennuste: +2.6% vuonna 2025, +2.4% vuonna 2026

- +4%: yrityskonkurssien kasvu kehittyneissä talouksissa 2025 ensimmäisen puolen vuoden aikana.

- Cofacen poliittisen ja sosiaalisen riskin indeksi ennätyskorkealla: 41.1% (+2.8 %-yksikköä verrattuna aikaan ennen Covid-pandemiaa)

- 70% Persianlahden BKT:stä tulee muualta kuin öljysektorilta (vuoden 2024 lopussa).

Maailmantalous kestää uusien tullimaksujen aiheuttaman sokin

Kauppasopimusten ja Yhdysvaltojen tullimaksujen asteittaisen nousun leimaaman kesän jälkeen maailmantalous on osoittanut yllättävää joustavuutta. Keskimääräiset USA:n asettamat tullit ovat nyt noin 18% (huipun ollessa 36% heti Liberation Day'n jälkeen), ja ne ovat selvästi korkeammalla kuin Bidenin hallinnon aikainen 2.5%. Yritykset ovat pystyneet ennakoimaan, suuntaamaan toimintaansa uudelleen ja vaimentamaan häiriöt, ja USA:n taloutta ovat tukeneet myös vahvat investoinnit tekoälyyn. Ensimmäiset negatiiviset merkit aktiivisuudessa, työllisyydessä ja inflaatiossa alkavat kuitenkin näkyä USA:ssa, mikä enteilee tullitoimenpiteiden haitallisten vaikutusten asteittaista siirtymistä makrotalouteen.

Coface ennustaa globaalin kasvun olevan +2.6% vuonna 2025 – arviota on hieman nostettu – ja sen jälkeen +2.4% vuonna 2026. USA kestää toistaiseksi odotettua paremmin kotimaisen kysynnän ansiosta, kun taas Kiinan odotetaan edelleen hidastuvan ja euroalueen kasvu pysyy vaisuna, huolimatta (pienestä) odotetusta elpymisestä Saksassa. Inflaatiopaineet ovat edelleen vähäiset maailmanlaajuisen hidastumisen ja raaka-aineiden (energian ja elintarvikkeiden) hintojen laskun vuoksi, mutta epävarmuus säilyy koskien USA:n inflaatiota, jonka odotetaan olevan noin 4% vuoden 2025 lopussa tai vuoden 2026 alussa. Keskuspankkien osalta Fed jatkoi koronalennussykliään syyskuussa, kun taas EKP on todennäköisesti lopettanut sen - ellei aktiviteetti heikkene jyrkästi - asetettuaan 2 prosentin talletuskoron.

Alueellisella tasolla Intia on osoittanut merkittävää kasvua (+7.6 % ensimmäisellä vuosipuoliskolla), Puola jatkaa vakaalla vauhdilla (+3.4 %), ja Afrikan näkymät paranevat (+4.1 % vuonna 2025). Taloudellinen tilanne on kuitenkin edelleen epävarma, kun otetaan huomioon geopoliittisen tilanteen kärjistymisen riskit ja finanssipolitiikan kiristämisen vaikutukset maissa, joissa sitä on toteutettu.

Konkurssien lisääntyminen: Eurooppa ja Aasia etulinjassa

Yrityskonkurssien määrä on jatkanut kasvuaan vuonna 2025. Kehittyneiden talouksien kokonaisindeksi nousee 4 prosenttia vuoteen 2024 verrattuna ja erityisesti Euroopassa (+11%) ja Tyynenmeren alue (+12%), kun taas Pohjois-Amerikka pysyy vakaana. Vaikka alhaisemmat korot ja helpompi luotonsaanti helpottanee tilannetta jonkin verran vuonna 2026, nykyinen suuntaus korostaa korkeiden kustannusten ja epävarman kysynnän kanssa kamppailevien yritysten haavoittuvuutta.

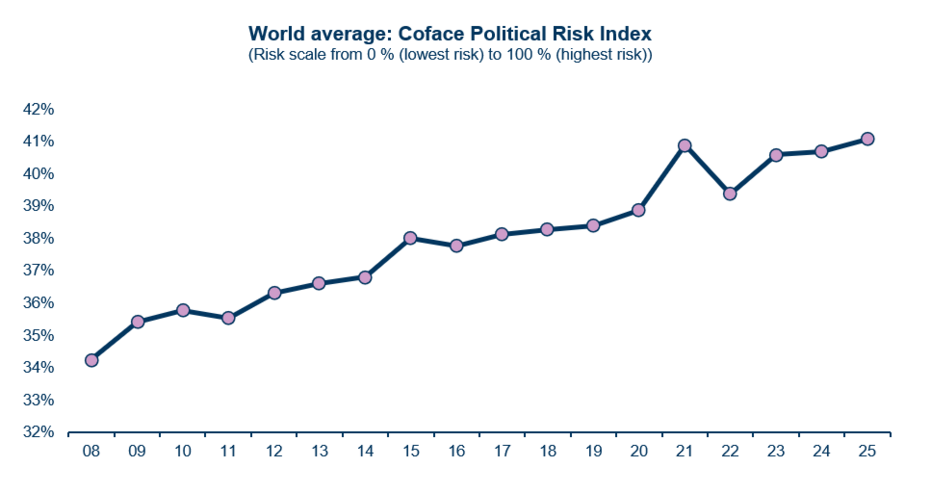

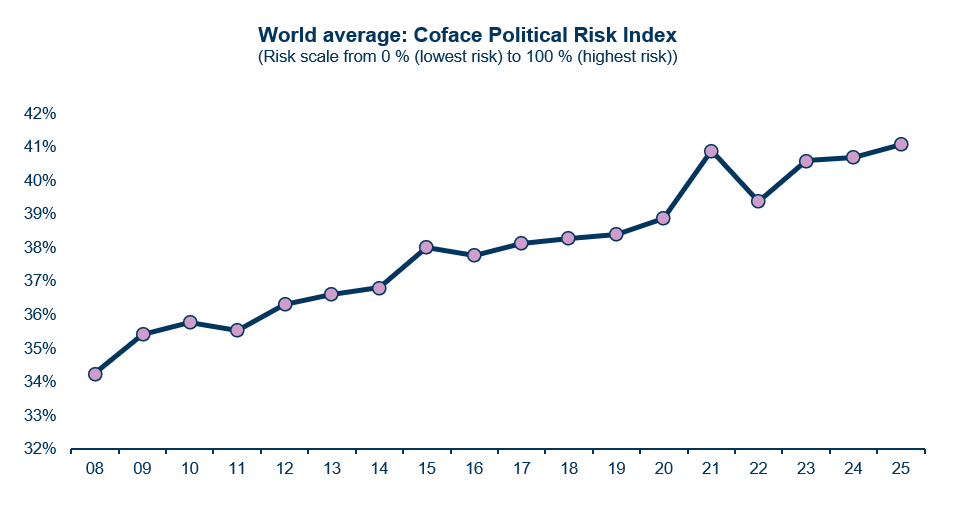

Poliittinen ja sosiaalinen riski: epävakaudesta on tullut normi

Cofacen sosiaalisen ja poliittisen riskin indeksi on saavuttanut ennätyskorkeutensa 41.1% ohittaen pandemian aikaisen huippunsa ja muodostaen poliittisesta riskistä maailmantalouden keskeinen rakenteellinen parametrin.

tiedot kuviossa ovat .xls muodossa

Suuret konfliktit jatkuvat, ja sisäiset jännitteet lisääntyvät erityisesti Afrikassa (Burkina Faso, Niger, jne.), Pakistanissa ja Libanonissa. USA:ssa on nähty suurin riskitason nousu, joka johtuu kasvavasta institutionaalinen hauraudesta ja populismin lisääntymisestä. Euroopassa Ranska on suuressa ja ennennäkemättömässä poliittisessa kriisissä. Tilanne pakottaa yritykset olemaan yhä valppaampia ja mukauttamaan jatkuvasti strategioitaan.

Öljy: Persianlahti keksii voimansa uudelleen

Persianlahden yhteistyöjärjestö (The Gulf Cooperation Council, GCC) on edelleen yksi dynaamisimmista alueista kiihtyneen talouden monipuolistumisen ansiosta: muu kuin öljysektori vastaa lähes 70 % BKT:sta vuoden 2024 lopussa. GCC:n kasvun oletetaan saavuttavan 3.8 % vuonna 2025 ja 4 % vuonna 2026 ja sitä tukee kotimainen kysyntä ja julkiset investoinnit (mm Visio 2030 Saudi Arabiassa).

Yhdistyneet Arabiemiirikunnat ja Saudi Arabia ovat houkutelleet ennätysmäärän suoria ulkomaisia sijoituksia1 (46 ja 32 miljardia dollaria vuonna 2024) ja ovat vahvistamassa integraatiotaan globaaleissa hankintaketjuissa. Jatkuva riippuvuus hiilivedyistä ja öljyn hinnan pitkäaikainen lasku heikentäisivät kuitenkin talousarvioita ja saattaisivat viivästyttää useiden suurhankkeiden loppuunsaattamista.

Täydelliset ennusteet ja analyysimme löydät Coface Risk Review (.pdf file)

1 FDI Foreign Direct Investment