Vuoden 2023 alun hyvät uutiset väistyivät nopeasti, ja tilalle tuli viitteitä siitä, ettei loppuvuosi olisi läheskään niin lupaava.

Osa jo useaan otteeseen mainituista riskeistä jatkaa edelleen voimistumistaan (rahoitusvakaus, sosiaaliset ja poliittiset riskit). Lisäksi on muistettava, ettei inflaatiota ole vielä saatu kuriin: energia-alaa lukuun ottamatta inflaatiovauhti ylittää edelleen selvästi keskuspankkien asettaman tavoitetason, ja öljymarkkinoiden tilanne on (jälleen) kiristynyt Israelin iskujen jälkeen. Kaikki ennakoivat indikaattorit viittaavat siihen, että Pohjois-Amerikan ja euroalueen aktiivisuus hidastuu jyrkästi vuoden loppupuolella, ja Kiinan talouden elpyminen on törmännyt nopeasti rakenteellisiin heikkouksiin ja kotitalouksien ja yritysten luottamuspulaan. Tämä huomioiden olemme muuttaneet seitsemää maariskiarviota (kaksi korotusta ja viisi alennusta) ja 33:a sektoririskiarviota (17 korotusta ja 16 alennusta). Nämä muutokset heijastavat odotuksemme vakausastetta seuraavien 18 kuukauden osalta ympäristössä, joka itsessään on edelleen erittäin epävakaa ja epävarma.

Kohti moninapaista maailmaa

Kiinan ja Yhdysvaltojen välinen kilpailu jatkuu ja kärjistyy, ja lisäksi monet merkittävät tapahtumat ovat sekoittaneet geopoliittista maisemaa entisestään viime kuukausina. BRICS-ryhmä (Brasilia, Venäjä, Intia, Kiina ja Etelä-Afrikka) on laajentunut kuudella uudella jäsenellä (Saudi-Arabia, Argentiina, Egypti, Arabiemiirikunnat, Etiopia ja Iran), ja jotkut uskovat tämän merkitsevän loppua G7-maiden valta-asemalle ja sen myötä koko maailmansotien jälkeiselle maailmanjärjestykselle.

BRICS+-mailla on kuitenkin todennäköisesti edelleen rajallinen kyky tarjota vaihtoehtoisia näkymiä ja ryhtyä konkreettisiin toimiin kilpaillakseen G7-maiden kanssa. Tämä johtuu muun muassa maiden eriävistä tavoitteista ja Kiinan ja Intian välisistä jännitteistä.

Inflaatio hellittää, mutta sitä ei ole nujerrettu

Kuten aiemmissa barometreissamme ennakoitiin, inflaation ”mekaaninen” hidastuminen on jatkunut viime kuukausina. Tämä johtuu suurelta osin siitä, että energian ja hyödykkeiden hinnat ovat laskeneet huipputasoista, jotka saavutettiin pian Venäjän hyökättyä Ukrainaan. Käynnissä on myös tavaramarkkinoiden deflaatio, jonka taustalla on kysynnän tasapainottuminen kohti palvelujen kulutusta sekä toimitusketjujen normalisoituminen. Inflaation jatkumisesta on edelleen merkkejä, ja pohjainflaatio on hidastunut kehittyneissä talouksissa paljon muita hitaammin. Lisäksi mainitsemamme riskit inflaatiopaineiden paluusta vuoden loppupuolella näyttävät toteutuvan, sillä öljynhinnat ovat olleet nousussa kesän alusta lähtien.

EKP:n, Fedin ja Englannin keskuspankin päätöksistä (koronnostojen keskeyttäminen) seurannut retoriikka viittasi siihen, että vaikka kiristyssykli on kenties päättynyt, koronalennuksia ei ole odotettavissa tulevina kuukausina tai edes vuosineljänneksinä.

Kiinan talouden elpyminen pettymys – ja jo ohi

Kiinan talouden elpyminen on ollut koronapandemian jälkeen vaatimatonta, ja sekä kotimaista kysyntää että vientiä koskevat talousluvut ovat jääneet heikoiksi. Laajalti odotettu kulutuksen elpyminen on ollut suhteellisen heikkoa, koska kotitaloudet ovat olleet varovaisia. Lisäksi koronan nollatoleranssista luopuminen ja sitä seurannut Kiinan talouden uudelleen avautuminen ovat lisänneet kulutusta epätasaisesti.

Investoinnitkaan eivät ole edistäneet Kiinassa kasvua, sillä yksityinen sektori on pysynyt varovaisena peruspääoman sijoituksissa. Tämä johtuu erityisesti kiinteistömarkkinoista, jotka aiheuttavat edelleen huolta.

Euroopan energia- ja elintarviketeollisuus elpymässä

Toimialariskiarvioinnit muuttuivat tällä vuosineljänneksellä lähinnä Euroopassa, erityisesti energia-, elintarvike- ja paperitoimialoilla. Korotamme energiasektorin kasvuennusteita kaikissa Länsi-Euroopan maissa Saksaa lukuun ottamatta, mikä johtuu pääasiassa hiilivetyjen tuottajien ja jalostajien katteiden paranemisesta. Myös alueen elintarvikealalla on käynnissä aiempaa myönteisempi kehitysvaihe, toisin kuin paperialalla, jolla luokitusten alennuksia on eniten.

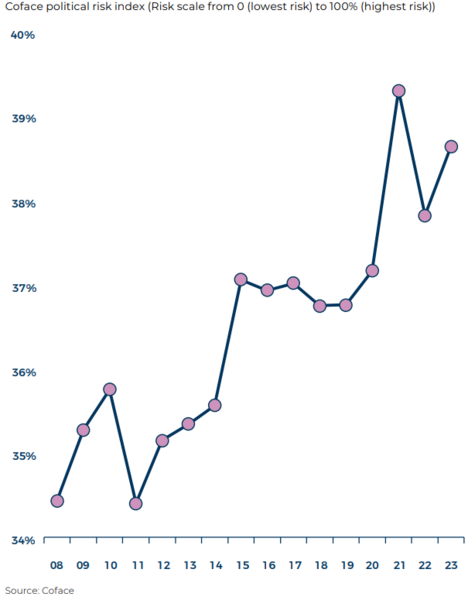

Yhteiskunnalliset ja poliittiset riskit kasvussa

Venäjän hyökättyä viime vuonna Ukrainaan Coface varoitti yhteiskunnallisten riskien lisääntymisestä energian, perushyödykkeiden ja elintarvikkeiden hintojen noustessa. Toistimme tämän varoituksen, kun päivitimme poliittisten riskien indikaattorimme vuodelle 2022. Vuoden 2023 poliittisten riskien indikaattorissa näkyy, että huolemme kasvavat. Ihmisten elinolojen heikkenemisestä on aiheutunut uusia syitä turhautumiseen.

Poliittisen riskin eri muodot eri maissa (Sri Lanka, Argentiina, Niger, Gabon) ovat olleet viime vuosina toistuva uutisaihe. Tämä koskee toki myös kehittyneitä talouksia (Israel, Iso-Britannia, Yhdysvallat). Yhteiskunnalliset ja poliittiset riskit näyttävät olevan kasvussa, kun maailmasta on tulossa yhä epävarmempi ja epävakaampi. Taustalla ovat niin maailmanlaajuisten toimintaedellytysten muuttuminen kuin ilmastonmuutoksen aiheuttama kouriintuntuva hätä.

Turvallisuuden osalta konfliktit lisääntyivät vuonna 2022, ja kuolonuhrien määrä oli niissä erittäin merkittävä. Jotkin konfliktit ovat rauhoittuneet (Afganistan, Jemen), mutta uusia on leimahtanut ja osa on kiihtynyt. Yhtenä esimerkkinä on syyskuussa nähty Vuoristo-Karabahin konflikti, joka liittyy Armenian ja Azerbaidžanin jatkuvaan rajakriisiin.

Afrikassa aktiivisten (valtioiden välisten ja muiden) konfliktien määrä on lähes kolminkertaistunut vuodesta 2010. Tämä kehityssuuntaus liittyy erityisesti jihadistiryhmien torjuntaan esimerkiksi Burkina Fasossa, Malissa, Nigerissä, Tšadissa ja Nigeriassa. Sahelin alueen viimeaikaisiin poliittisiin mullistuksiin ovat vaikuttaneet turvallisuustilanteen heikkeneminen ja islamistikapinan hillitsemisen vaikeudet vuodesta 2020 lähtien. Malissa ja Tšadissa tehtiin vallankaappaus vuonna 2021, ja viime vuonna sama tapahtui Burkina Fasossa kaksikin kertaa. Nigerissä vallankaappaus nähtiin tänä kesänä.